RPAR ETF에 투자하면서 펀드가 어떻게 운용되는지 확인할 필요가 있습니다. 22년 3월 31일에 발행된 RPAR 22 Q1 보고서에서 핵심이 될만한 내용을 간추려봤습니다.

Risk parity targets a return that is competitive with equities over the long run with less risk

리스크 패리티 전략을 구사하는 RPAR ETF는 장기적으로 볼 때 주식에 비해 덜 위험한 반면 비슷한 수익률을 추구한다고 설명합니다. 장기적이라는 것이 중요합니다.

Higher expected return potential for the same risk comes from:

1. Greater diversification, and

2. Rebalancing boost

높은 기대 수익률은 최대로 할 수 있는 분산 투자와 리밸런싱 부스트를 통해 이룰 수 있다고 설명합니다. 아래서 나오겠지만 상관관계가 낮은 자산에 분산 투자와 정기적인 리밸런싱이 중요하다는 것을 의미합니다.

• Automatically rebalance to the target allocation on a quarterly basis (end of Feb., May, Aug., Nov.)

• Seek to minimize income and capital gains distributions within a tax-efficient ETF structure

정기적인 리밸런싱은 2,5,8,11월 말에 진행하며, 세금을 덜 낼 수 있도록 분배금을 최소화하고자 한다고 설명합니다. 투자자의 수익이 ETF 내에서 재투자 되어 분배금 지급으로 인한 세금을 줄이겠다는 것입니다.

RPAR의 경우 20% 레버리지, UPAR의 경우 68%의 레버리지를 쓰고 있습니다.

• Regular rebalancing has shown it can “boost” return without increasing risk

• The boost is greater the lower the correlation among asset classes and the greater the volatility of each asset class

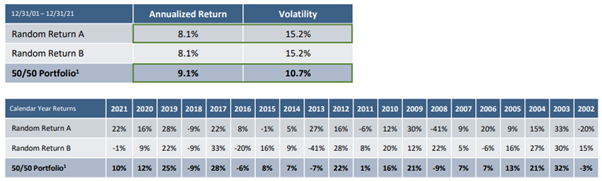

• A hypothetical 2 asset portfolio allocates 50% to Random Return A and 50% to a Random Return B, which are uncorrelated to one another

정기적인 리밸런싱은 위험 증가 없이 수익률을 부스트 할 수 있다고 설명합니다. 그리고 부스트 효과는 자산군 간에 상관관계가 낮을수록, 각 자산의 변동성이 클수록 효과가 크다고 설명합니다.

아래의 표를 보면 서로 상관관계가 낮은 자산군의 랜덤 수익률을 비교해봤을 때 자산 배분을 통해 정기적으로 리밸런싱을 했을 때 수익률은 더 크고, 변동성은 더 작음을 알 수 있습니다.

A core objective of the RPAR Risk Parity ETF is to help protect investors during severe market downturns and participate in up markets. 2020 offered a real-time stress test.

RPAR ETF의 목적은 시장에 위기가 찾아왔을 때 투자자를 보호하는 것에 있다고 합니다.

아래의 차트는 주식과 리스크 패리티 전략의 장기적인 수익률을 보여준 것입니다. 단기적으로 주식이 아웃퍼폼 할 수 있지만, 장기적으론 같은 방향을 향해 갑니다. RPAR 투자는 장기적인 목표를 가지고 투자해야함을 알 수 있습니다.

아래는 RPAR과 MSCI World Index(전세계 주식 지수), 60/40 포트폴리오의 수익률을 비교한 표입니다. YTD 기준으로 RPAR은 6.74% 수익률을, MSCI World Index는 10.12% 수익률을, 60/40 포트롤리오는 4.34% 수익률을 기록했습니다. 자산배분 포트폴리오의 경우 채권 금리 상승으로 인한 채권 가격 하락 때문에 언더퍼폼 하고 있습니다.

자주 하는 질문에서 주식과 채권의 상관관계가 양의 상관관계를 가지지 않냐는 질문이 있습니다. 이는 거시경제 상황에 따라 다르다고 설명합니다. 인플레이션이 시장을 지배할 때 두 자산군은 양의 상관관계를 갖는 반면, 성장이 시장을 지배할 때(금리가 낮을 때) 상관관계가 낮아집니다.

중요한 점은 현재 우리가 어느 시점에 있는지 모른다는 것입니다.

※ 출처

RPAR 공식 홈페이지

RPAR Risk Parity ETF.

Some of the most sophisticated institutional investors in the world use risk parity. With RPAR and UPAR, we’re bringing this strategy to a tax-efficient, liquid ETF for the very first time in the US. It’s a reflection of our commitment to providing inv

rparetf.com

'투자 > RPAR 보고서' 카테고리의 다른 글

| RPAR ETF 22년 Q2 보고서 (0) | 2022.10.12 |

|---|

댓글